近年、給与支払いの方法として注目されているのが「給与デジタル払い(デジタル給与)」です。

政府のキャッシュレス化推進を背景に、企業の業務効率化・コスト削減、従業員の利便性向上を同時に実現できる新しい手段として、導入を進める企業が増えています。

目次

給与デジタル払いとは?

デジタル給与の仕組みと「資金移動業者」

給与デジタル払いとは、従来の銀行振込に代わり、電子マネー・プリペイドカード・デジタルウォレットなどのキャッシュレス決済手段で給与を支払う方法です。

従業員は給与をスマートフォンアプリなどを通じて即座に受け取ることができ、銀行営業時間に縛られない柔軟な給与利用が可能になります。

・銀行口座を持たない外国人・非正規雇用者への対応

・送金コスト削減

・「給与の即時利用」ニーズに応える福利厚生の一環

■ 資金移動業者とは?

デジタル給与の仕組みを支えるのが「資金移動業者」です。

これは金融庁に登録された、銀行以外の送金サービス提供者で、企業と従業員の間で安全に給与を移動させる役割を担います。

たとえば以下のようなサービスが代表的です:

- PayPay:アプリでの即時決済が可能

- pring(プリン):スマホで手軽に銀行と連携

- 楽天キャッシュ:楽天経済圏と親和性が高い

資金移動業者を選定する際は、以下の観点で評価するのが重要です:

・セキュリティの強度

・システムの安定性と連携性

・送金手数料や初期コスト

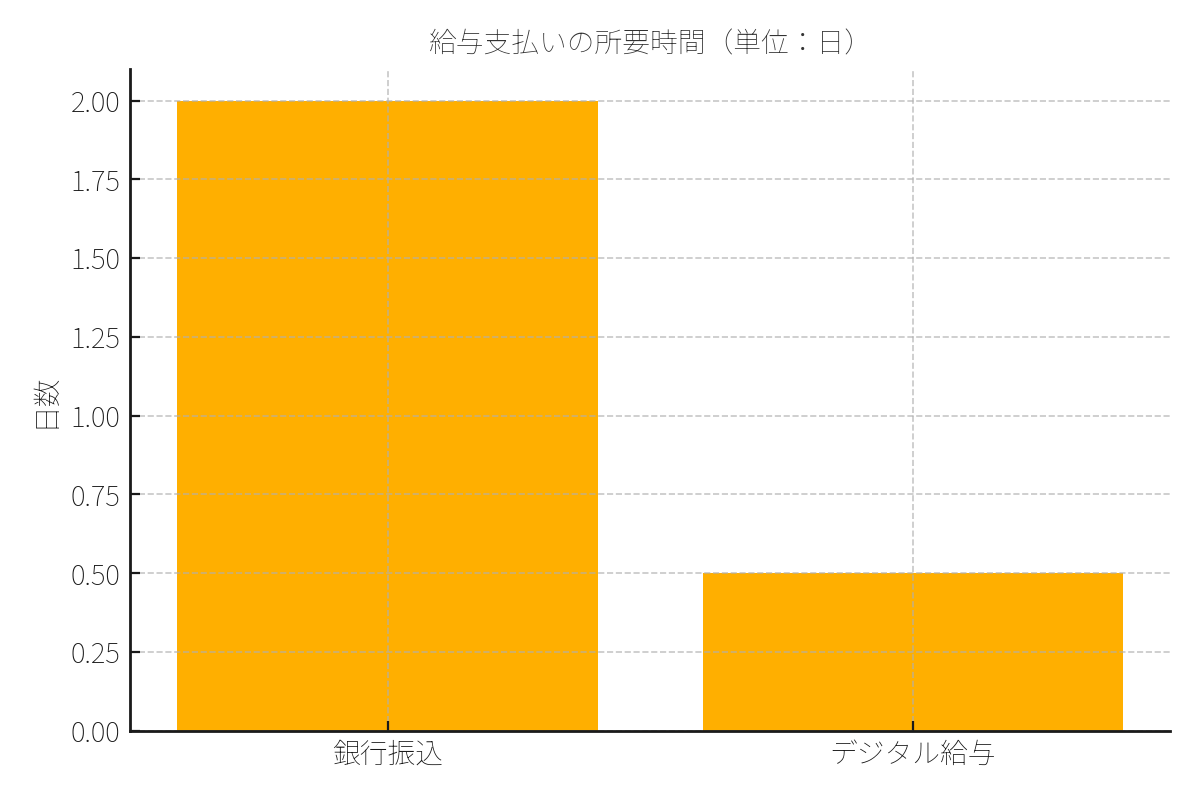

■ 比較でわかる!デジタル給与の優位性

従来の銀行振込と比較して、デジタル給与はスピード・コスト両面で優れています。

① 給与支払いの所要時間(単位:日)

銀行振込は通常1〜2営業日かかるのに対し、デジタル給与は即時反映が可能です。

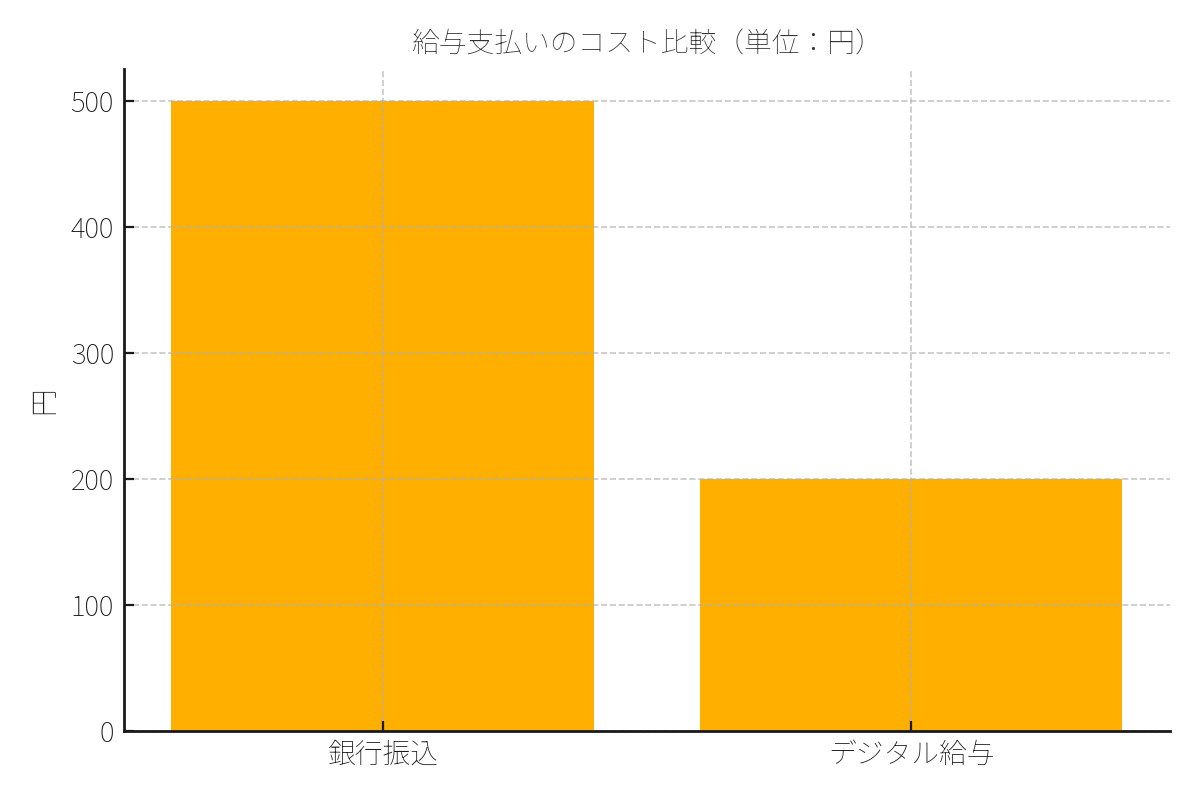

② 給与支払いのコスト比較(単位:円)

1人あたり数百円の送金コストが削減されるケースもあり、大人数になるほど導入メリットは拡大します。

デジタル給与の導入は、経費削減と働き方改革の両面でメリットをもたらします。

制度導入の経緯と現状

給与デジタル払いの導入は、政府の推進するキャッシュレス社会の実現と密接に関係しています。

日本では経済産業省を中心にキャッシュレス決済の普及が進められており、企業にとっても業務効率化・人材確保の一環として注目されています。

給与デジタル払いは「給与即時化」や「振込コスト削減」の面でも企業の労務改革を後押ししています。

■ 日本政府のキャッシュレス推進方針

経済産業省によると、2023年の日本国内キャッシュレス決済比率は36.0%に達し、年々上昇しています。

この流れを受け、企業の給与支払いもキャッシュレス化への対応が求められ始めています。

■ デジタル給与制度の制度化

2023年4月より、厚生労働省は資金移動業者を活用したデジタル給与払いを正式に解禁しました。

この制度により、企業は労使協定を結ぶことで、銀行口座以外の手段で給与支給が可能になりました。

■ 業界・企業の導入傾向

- 大手IT企業・小売業を中心に、先行して導入

- 中小企業も「振込コスト削減」や「給与の即時利用ニーズ」から関心を高めている

- フリーランスやアルバイトなど、多様な雇用形態への対応が進む

✔ 働き方改革による柔軟な給与制度のニーズ拡大

✔ 外国人労働者・若年層の銀行口座未保有率への対応

✔ 企業ブランディングや採用強化に寄与

デジタル給与のメリットとデメリット

企業側のメリット

送金手数料の削減と企業イメージの向上

デジタル給与の導入により、企業は送金手数料を抑えることが可能です。

一般的な銀行振込では、1件あたりの手数料は「他行宛て:300〜500円前後」かかることが多く、従業員数が多い企業ほど負担が大きくなります。

一方で、資金移動業者(PayPay、pringなど)を通じた給与支払いでは、一律または低額の手数料で送金できるケースも多く、コストを大幅に削減できる可能性があります。

銀行振込で1人あたり400円の手数料がかかる場合、従業員100名では年間約48万円のコストに。

デジタル給与の導入でこの費用が半分以下になるケースもあります。

企業ブランディング・採用面での効果

デジタル給与を導入することは、企業の現代的・先進的なイメージを醸成し、若年層やフリーランス人材への訴求力向上にもつながります。

「給与をすぐに使いたい」というニーズに応えられる企業は、求職者にとって魅力的に映る傾向があります。

- 即時払い制度と組み合わせた福利厚生の一環に

- 外国人や未成年など銀行口座を持たない人材への対応力

- 「柔軟で働きやすい会社」という印象形成に貢献

採用ページや求人広告に「デジタル給与制度あり」と明記することで、求職者の注目を集めることができます。

従業員側のメリット

利便性向上とポイント還元の特典

従来の銀行振込では、振込タイミングにタイムラグが発生することが多く、たとえば週末や祝日前は利用可能になるまでに時間がかかることもありました。

しかし、デジタル給与では24時間365日いつでも即時に利用でき、突発的な出費にも柔軟に対応できます。

たとえばこんなシーンで活躍!

- ・急な医療費や交通費が必要なとき

- ・給料日前の生活費が不足しているとき

- ・アルバイト・パート層が「働いた分すぐに受け取りたい」と考えるとき

また、デジタル給与では以下のような付加価値も提供されることがあります:

- 電子マネー残高へのチャージでポイント還元(例:PayPayボーナスやdポイントなど)

- 利用履歴の確認がスマホアプリ上で簡単にできる

- ATM手数料の削減(現金引き出しが不要な場面が増える)

メリットを図で整理

| 項目 | 従来の銀行振込 | デジタル給与 |

|---|---|---|

| 受け取りタイミング | 銀行の営業時間・平日昼間に制限 | 24時間365日いつでも受取可能 |

| ポイント還元 | なし | あり(対応サービスにより異なる) |

| 柔軟性 | 制限あり | 高い(小額即時払いなども可能) |

求職者が給与支払い方法に「柔軟性」や「スピード」を求める傾向は年々高まっています。

特にフリーター・副業ワーカー層には、「即日払い対応」や「ポイント還元」を打ち出すことで、応募数アップに直結するケースもあります。

企業側のデメリット

システム連携費用と業務量の増加

企業にとっては、初期投資や管理体制の構築が必要という課題も存在します。

特に次の2点は導入前に慎重な検討が求められます。

主な課題

- ① システム連携・初期導入費用

既存の給与計算システムとデジタル給与対応システムの連携が必要となり、システム改修費や外部ベンダーへの依頼費が発生します。 - ② 導入後の運用負担

労使協定の締結、従業員ごとの同意取得、問い合わせ対応など、業務フローが複雑化する可能性があります。

デジタル給与導入時の主な費用・対応一覧

| 項目 | 内容 | 想定される負担 |

|---|---|---|

| システム連携 | 既存の給与計算・支払システムとの接続・API連携など | 中~高(数十万~数百万円規模のケースも) |

| 労使協定締結 | 資金移動業者利用の合意、内容の明文化など | 低~中 |

| 従業員対応 | 同意取得・説明会・トラブル対応 | 中(継続的な対応が必要) |

デジタル給与の導入を進めるには、以下のような社内体制の準備も重要です:

- ・システム導入時の社内IT部門や外部ベンダーとの調整

- ・労務担当者による就業規則の見直し

- ・トラブル時のサポート体制構築

初期費用や手間はかかるものの、採用力強化・人材定着率の向上を目指す企業には投資価値のある選択肢です。

「即時払い制度あり」や「給与の柔軟な受け取りが可能」といった訴求は、求人票の魅力度アップにもつながります。

従業員側のデメリット

資金移動業者の選択制限と口座上限

そのひとつが、資金移動業者(例:PayPay、LINE Pay、楽天キャッシュなど)に関する選択肢の制限です。

企業が利用する業者を一方的に決定する場合、従業員がすでに利用している他のサービスとの互換性がなく、不便に感じるケースがあります。

たとえば、こんな声が出るかもしれません:

- ・「PayPayは使ってないので、現金で受け取りたい」

- ・「既に使ってる電子マネーと統一したいのに…」

さらに、資金移動業者が提供する口座には、法令で定められた上限額(原則100万円)があります。

そのため、特に月給制の正社員や高所得者の場合、給与の全額を1つの口座で受け取れないといった問題が生じることもあります。

資金移動業者の制限に関する比較表

| 項目 | 制限内容 | 影響を受ける従業員 |

|---|---|---|

| 業者の選択 | 企業指定の業者に限定されるケースが多い | 既存の電子マネーサービスを使っている従業員 |

| 口座上限 | 最大100万円まで(法令で規定) | 月収が高い正社員や役職者 |

制限があるとはいえ、企業側が従業員の声に耳を傾けた制度設計をすることで、トラブルは回避可能です。

- ・資金移動業者の選択肢を複数用意する

- ・高額給与者には一部銀行振込と併用する選択肢を提示

- ・制度導入前にアンケートや説明会を実施する

不満が出やすい点を事前に把握し、「選べる支払い方法」「選べる受け取り手段」として打ち出せば、

むしろ企業の柔軟性をアピールできる好機になります。

デジタル給与を導入する手順

準備段階

資金移動業者の選定と労使協定の締結

その後、「社内合意形成(労使協定)」というステップを経て、実際の運用準備へと進みます。

ステップ1:資金移動業者の選定

厚生労働省から認可を受けた「指定資金移動業者」の中から、自社の業務や従業員ニーズに合うサービスを選定しましょう。

選定の際にチェックすべき主なポイントは以下の通りです:

- ・システムの安定性(トラブルや障害対応の実績)

- ・導入・運用コスト(初期費用、送金手数料など)

- ・従業員向けサービスの充実度(アプリの使いやすさ、ポイント還元など)

- ・企業側の管理機能(一括支払い・帳票出力など)

最新の情報は厚生労働省のサイトで公開されています(例:PayPay銀行、pring、楽天銀行など)。

ステップ2:労使協定の締結

労働基準法第24条に基づき、デジタル給与の導入には「労使協定の締結」が必須です。

協定に盛り込むべき主な内容は以下の通りです:

| 協定項目 | 内容の例 |

|---|---|

| 対象者の範囲 | デジタル給与を希望した従業員に限る |

| 利用する資金移動業者名 | pring株式会社 など |

| 受取金額の上限 | 原則として1人当たり100万円以内 |

| 苦情処理体制 | トラブル時の企業・業者対応の窓口を明記 |

労使協定の締結は、「従業員の安心感」を高める重要なステップです。

制度を押しつけるのではなく、説明会や個別相談の実施を通じて、納得と同意を得ることが成功のカギとなります。

実施段階

就業規則の改定と従業員への説明

まずは就業規則の改定が必要です。

労働基準法では、給与支払方法に関する内容を就業規則に明示することが求められています。

特に「資金移動業者を通じた支払い」を行う旨を明記し、全従業員に周知することがポイントです。

改定時に含めるべき内容例

- ・資金移動業者の名称と利用目的

- ・希望者のみ対象であること

- ・口座の上限や取扱条件

- ・給与の支払日や遅延時の対応

また、従業員への説明会も重要です。制度変更は、理解と納得があって初めて機能します。

質疑応答の時間を十分に設け、不安や疑問を解消する場をつくることが、スムーズな運用への第一歩です。

同意書の取得とシステム対応確認

必ず文書による同意書を取得しましょう。

同意書は、労働者保護の観点からも重要な証拠となります。トラブル防止のためにも、以下のような情報を明記しておくと安心です。

| 同意書に記載すべき項目 | 記載例 |

|---|---|

| 給与支払方法 | pring口座への振込 |

| 受け取り金額の上限 | 100万円を超えた場合は別口座に支払い |

| 変更・撤回の方法 | 申請書を提出すれば変更可能 |

あわせて、システムのテスト運用も忘れずに行いましょう。

実際に送金できるか、従業員側で残高確認や出金がスムーズにできるかを、複数名のテストユーザーを対象に事前検証しておくことで、トラブルを最小限に抑えられます。

制度導入の「見える化」と「丁寧な運用設計」は、従業員満足度を高めると同時に、企業の信頼性向上にもつながります。

特に若年層・副業ワーカーが多い職場では、柔軟な支払い制度が採用活動の強力な武器になります。

よくある質問と注意点

法律と規定に基づく受け取り方法の選択

労働基準法第24条の改正により、資金移動業者口座での賃金支払いが認められるようになりましたが、

従業員の同意がない限り、企業が一方的に導入することはできません。

企業側が守るべきポイント

- ・銀行振込も継続的に選択可能である旨を明示する

- ・デジタル給与を強制しない(「選択制」として導入)

- ・メリット・デメリットを平等に説明する

セキュリティと弁済の仕組み

指定資金移動業者は、金融庁と厚生労働省の厳格な認可基準を満たしており、下記のような安全対策が施されています。

| セキュリティ・補償の内容 | 概要 |

|---|---|

| 多要素認証 | ログイン時にSMSや生体認証を使用 |

| データ暗号化 | 通信内容を暗号化し外部からの盗み見を防止 |

| 弁済制度 | 業者破綻・不正アクセスなどに対し最大100%補償 |

「万が一の時にどう守られるのか」を明確に伝えることが、安心感の提供につながります。

デジタル給与の開始時期と義務化

しかし、政府はキャッシュレス社会の推進を掲げており、今後は制度の普及・義務化の可能性も視野に入れておくべきです。

今後の動きに備えるための企業の姿勢

- ・デジタル給与制度に関する情報収集を継続

- ・小規模でもテスト導入を行い、課題を把握

- ・従業員からのフィードバックをもとに制度を設計

求職者から「この会社、給与の受け取り方法まで柔軟なんだ」と評価されるチャンスです。

働き方・ライフスタイルの多様化に対応できる制度設計が、今後の企業成長を支える土台になります。

デジタル給与に関する今後の展望と関連資料

今後の展開と導入企業の動向

2023年4月の制度解禁以降、大手企業・IT企業・物流業・飲食チェーンなどを中心に導入が進行しています。

今後は中小企業でも、コスト削減・人材確保・支払い業務の効率化を目的に導入が加速していくと見られています。

導入企業が期待している効果とは?

| 期待される効果 | 具体的な内容 |

|---|---|

| 人材の定着・確保 | 即日払いニーズに応えることで離職率の低下・応募率の向上が期待される |

| 支払業務の効率化 | 銀行振込にかかる手数料・人件費を削減可能 |

| 従業員満足度の向上 | 柔軟な受け取り方法・ポイント還元などで従業員の利便性アップ |

今後想定される進化・多様化

- ・給与アプリ連携の拡大(勤怠連動・残業分の即時支払いなど)

- ・マルチチャネルでの給与分配(例:一部は貯蓄、一部は電子マネー)

- ・外国人労働者への対応強化(多言語対応・国際送金機能)

デジタル給与は単なる「支払い方法の変更」ではなく、企業ブランディング・採用強化・DX推進の一環です。

導入の第一歩として、まずは制度やサービスの詳細を把握し、専門家に相談することをおすすめします。

賃金支払の原則とデジタル払いの違い

一方で、近年注目を集めているのが、「デジタル給与(資金移動業者口座への賃金支払い)」です。これは従来の銀行口座振込や現金払いとは異なり、スマホアプリやウォレットサービスを活用した新しい賃金支払手段として位置づけられています。

デジタル給与と現金払いの違い(比較表)

| 項目 | 現金払い | デジタル給与 |

|---|---|---|

| 支払方法 | 直接手渡し | スマホアプリなどの電子マネー口座に振込 |

| 利便性 | 限定的(勤務先への出社が必要) | 24時間365日受取・利用が可能 |

| 導入ハードル | なし | システム構築・労使協定の締結が必要 |

デジタル給与は、人手不足や給与支払い業務の効率化が求められる昨今、企業にとっても魅力的な選択肢です。特に、

日払い・週払いといった柔軟な支払い制度を導入したい企業にとっては、

デジタル給与の活用は労働者の満足度向上にもつながるでしょう。

ただし、導入には注意点もあります。たとえば、対応する資金移動業者は厚生労働省の認可が必要であり、労使協定の締結や従業員の同意取得など、法令上の要件を満たす必要があります。

デジタル給与は、従来の支払方法に比べて柔軟性が高く、若年層を中心に支持を集めています。

採用競争力を高めたい企業にとって、導入の検討価値は十分にあります。

まとめ:デジタル給与導入は「人材確保×業務効率化」の切り札に

もちろん、導入にあたっては就業規則の改定、労使協定の締結、従業員への説明など、

慎重な準備と社内理解が不可欠です。

しかし、デジタル給与は「今後当たり前になる可能性のある制度」です。

いち早く導入を検討することは、企業ブランディングや採用競争力の向上に直結します。

貴社の状況に合わせた導入プランや、求人票への効果的な打ち出し方など、専門スタッフが丁寧にご案内します。

求人・採用にまつわることなら何でもご相談ください

アド・イーグルってなんの会社?

株式会社アド・イーグルは、株式会社リクルートホールディングスのトップパートナーとして様々なメディアを取り扱っている総合広告代理店です。リクナビNEXT・タウンワークなどの求人メディアやAirワークなどの企業HPのサービスやindeedなどの求人情報検索サイトを活用して各企業の課題に合わせた採用活動を提案・支援しています。